コラム

ファクタリングとエスクローの違い

仕事をしていると、「支払いは後日」という取引は珍しくありません。

特にフリーランスや小規模な事業者にとって、売上が立っていても入金がない間は、思った以上に不安になります。

そんなときに名前が挙がりやすいのが、ファクタリングです。

一方で、取引の前段階でリスクを抑える方法として、エスクローという仕組みがあります。どちらも「お金」に関わる仕組みですが、役割や考え方は大きく異なります。

今回は、この二つを並べて整理しながら、使われ方の前提や役割の違いを整理します。

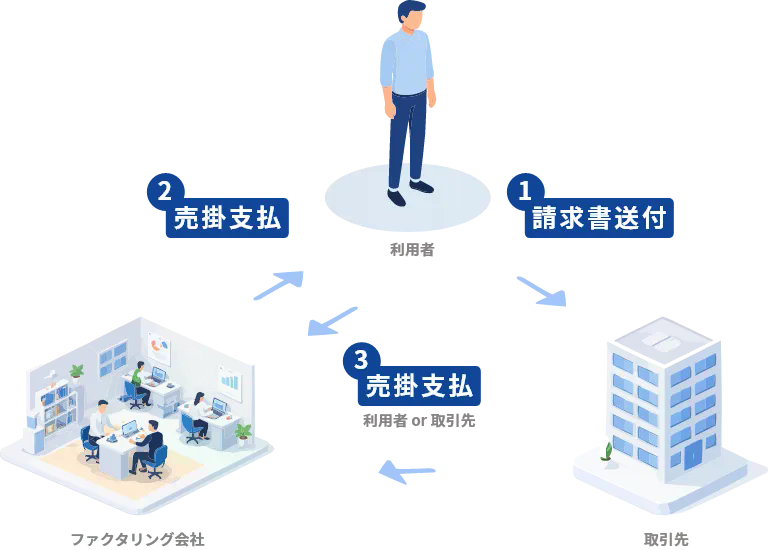

ファクタリングとは?

ファクタリングは、簡単に言えば「売掛金を早く現金化する仕組み」です。

本来は後日入金される予定の売掛金を、ファクタリング会社に買い取ってもらい、先に現金を受け取ります。

重要なのは、未払いを防ぐ仕組みではないという点です。

あくまで「発生している売上で、まだ回収できていないお金」を前提にした資金調達手段になります。

そのため、契約形態やリスクの所在がとても重要になります。

2社間ファクタリングか3社間ファクタリングか、ノンリコースかリコースかの違いを事前に把握しておく事がポイントになります。

2社間ファクタリング

2社間ファクタリングは、「利用者」と「ファクタリング会社」の2者だけで完結する形です。

主な特徴は次の通りです。

- 必ず審査がある

- 取引先に知られる心配がない

- 手数料は高めになりやすい

- 取引先から一度利用者が回収し、そこからファクタリング会社に支払う

- ノンリコース(回収請負型)が多い

取引先に知られずに使える点は安心材料ですが、その分、手数料が高くなる傾向があります。

ノンリコース(non-recourse)とは

取引先から支払われなかった場合、利用者がファクタリング会社に対して売掛金を支払う契約形態です。

(取引先が払わなければ、利用者がファクタリング会社に支払う)

3社間ファクタリング

3社間ファクタリングは、「利用者」「取引先」「ファクタリング会社」の3者が関わります。

特徴としては、

- 必ず審査がある

- 取引先に利用が知られる

- 手数料は比較的低め

- 取引先がファクタリング会社へ直接支払う

- リコース(回収請負わない)型が多い

取引先の理解が必要になる一方で、手数料を抑えられるケースが多いのが特徴です。

リコース(recourse)とは

取引先から支払われなくても、利用者がファクタリング会社に支払う必要がない契約形態です。

(取引先が払わなくても、利用者は支払わなくていい)

なぜファクタリングは未払いの根本解決にならないのか

ファクタリングは、「お金が入るまで待てない」という状況を助ける仕組みです。

ただし、未払いそのものをなくす仕組みではありません。

取引先が倒産した場合や、支払いが滞った場合、リコース契約であれば、最終的な責任は利用者側に戻ってきます。

つまり、

- 取引構造自体は変わらない

- 未払いリスクは形を変えて残る

という点が、「根本的な解決」になりにくい理由です。

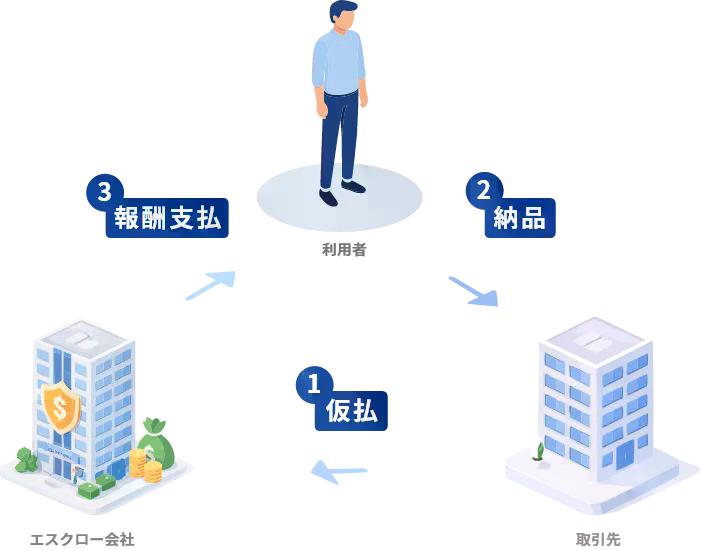

エスクローとは?

エスクローは、取引が始まる前に、報酬を第三者が一時的に預かる仕組みです。

仕事が完了し、納品が確認されたあとで支払いが行われるため、

- 支払われない不安

- 回収できるかどうかの不安

を、取引の前に取り除くことができ、未払い回収の不安がなく仕事に集中する事ができます。

ファクタリングが「すでに発生したリスク」に対応するのに対し、エスクローは「リスクが発生しない」から「審査も不要」という考え方です。

- エスクローについて詳しく

- エスクローとは?

エスクローとファクタリングどっちがいい?

結論から言うと

- 取引の安全性(確実な回収)を重視するならエスクロー

- すでに発生したリスクを回避し、早く現金化したいならファクタリング

ファクタリングは「早く現金にする」仕組みです。

一方、エスクローは、報酬を一時的に預かることで、未払いそのものを起こさせない仕組みです。

エスクローが向いているケース

これから新規の相手と仕事をする場合はエスクロー(仮払い)を提案すべきです。

「未払いを防ぐ」という点では、最初にお金をプールしてもらうのが最強の対策です。もし相手が拒否するなら、そもそも支払い能力や誠実さに疑問があるというシグナルになります。クラウドソーシングや不動産・M&Aでよく使われる仕組みです。

メリット

相手が「すでにお金を払っている」ことを確認してから作業に入れるため、「逃げ得」を100%防げます。

デメリット

エスクローはまだ一般的ではない上、入金スピードを重視する取引では、やや手間に感じられることがあります。

ファクタリングが向いているケース

すでに請求書を発行し、支払いを待っている場合はエスクローは使えないため、ファクタリング(ノンリコース)一択です。

「倒産しそう」「支払いが遅れそう」という兆候があるなら、手数料を払ってでも早めに債権を売却して、確実に現金を確保するのが賢いリスクヘッジです。

すでに納品が終わり、請求書を投げた後に「この会社、本当に払ってくれるかな?」と不安になった場合に有効です。

メリット

エスクローと違い、事後的にリスクを切り離せます。 また、数ヶ月先の入金を数日で現金化できる「スピード」が最大の武器です。

デメリット

3社間の場合は取引先に知られる。「手数料」が保険料として引かれるため、手元に残る利益は減ります。

仕組みを知ったうえで、選ぶということ

普段の仕事の中で、「いつ入金されるか」を当然のように待っている場面は、意外と多いものです。

でも、少し立ち止まって考えると、お金の流れをどうするかで、取引の安心感は大きく変わります。

ファクタリングも、エスクローも、どちらが正解という話ではありません。

仕組みをきちんと理解したうえで、状況に応じて使い分ける。

それだけでも、取引の不安は減り、積み重ねてきた仕事や努力を無駄にせずに済むはずです。

取引を終えたあとに後悔しないために、「どう支払われるか」「いつ確定するのか」まで含めて考える。

そんな視点を持つことが、安心して仕事を続けるための土台になるのだと思います。