コラム

エスクローとは?仕組みをわかりやすく解説

仕事をしていて、「ちゃんと払われるだろうか」と不安になる瞬間は、できれば考えたくないものです。

それでも、フリーランスや小規模事業者として活動していると、お金の話が後回しになったり、確認しづらかったりする場面に何度か出くわします。

今回は、その不安を解消する仕組みのひとつとして知られる「エスクロー」について、できるだけやさしく解説してみたいと思います。

エスクローってなに?

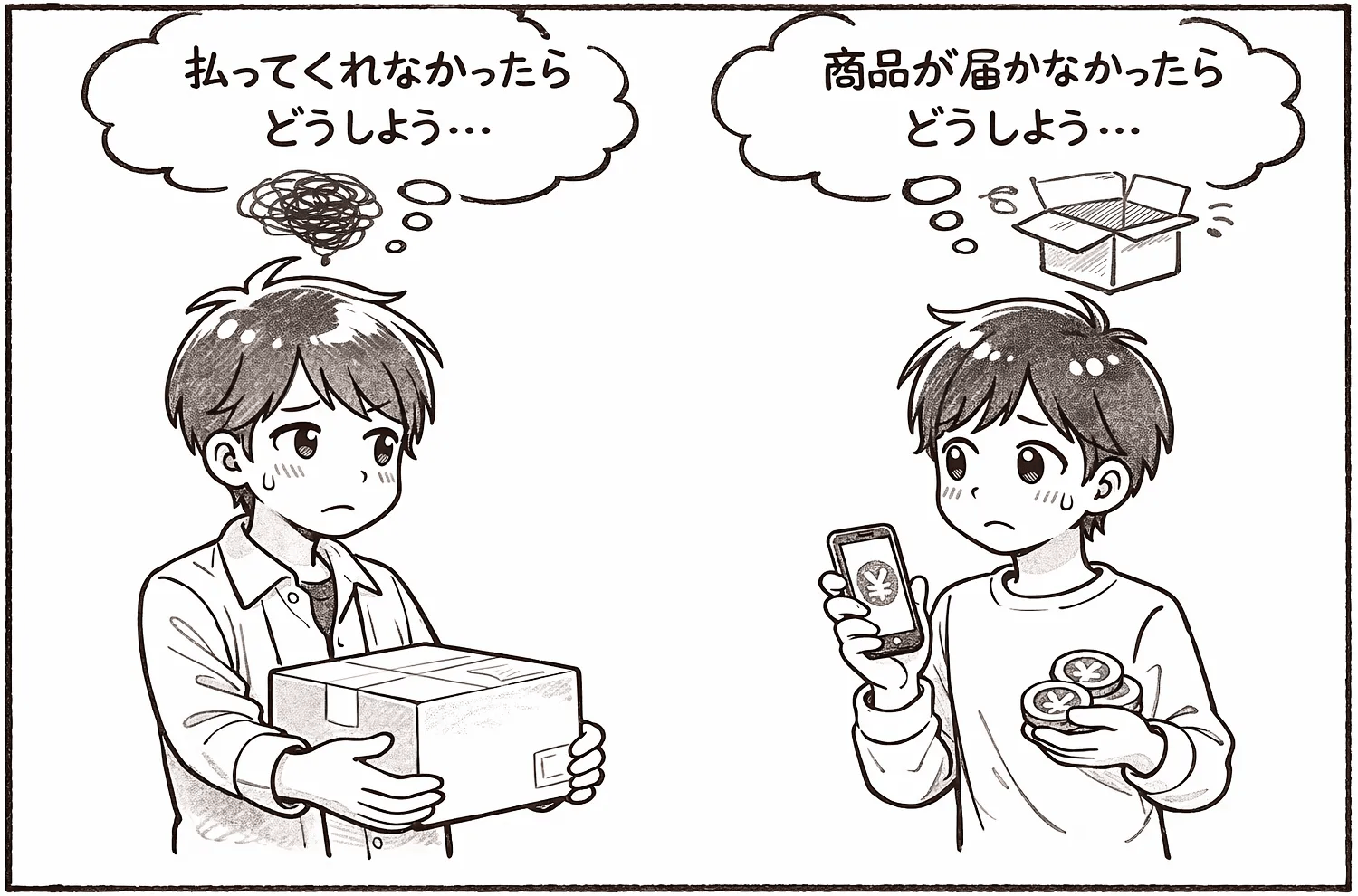

たとえば、「商品」の売買をする場面を想像してみてください。

売る側は、

「先に商品を発送して、本当にお金が支払われるだろうか」

と少し不安になります。

一方で、買う側は、

「先にお金を払って、ちゃんと商品が届くだろうか」

と考えます。

どちらも相手を疑っているわけではありません。

ただ、立場が違うだけで、不安に感じるポイントが違う。

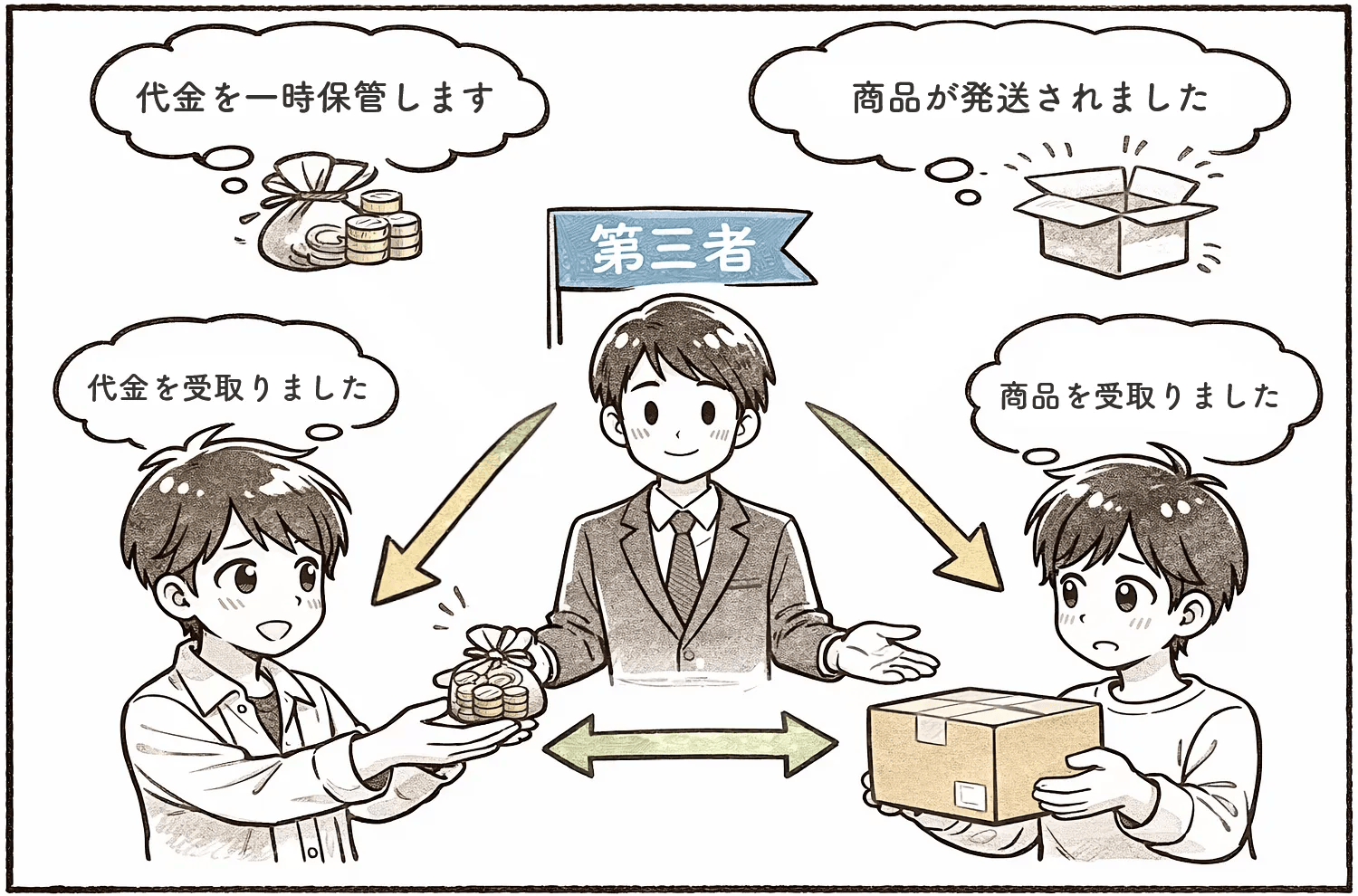

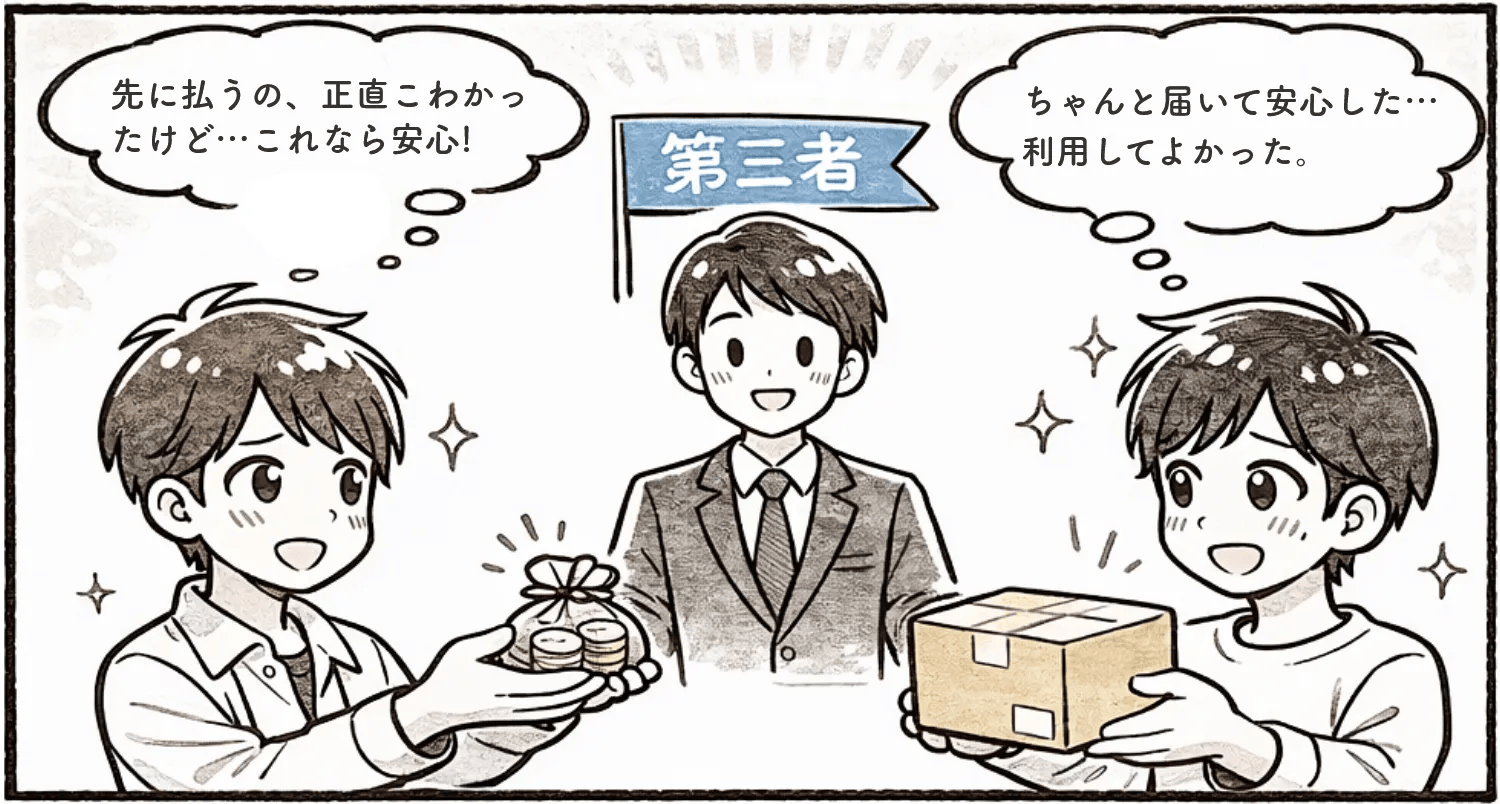

そこで、お金をいったん第三者に預けることにします。

買う側:約束した金額を第三者に預ける

売る側:商品を発送

買う側に商品が渡ったことを確認したあとで、第三者がお金を売る側に支払う

こうすることで、

- 「払われないかもしれない」

- 「届かないかもしれない」

という不安を、お互い抱え込まずに済みます。

このように、取引の間に第三者が入り、受け渡しが終わったことを確かめてから、預けていたお金を支払う。

この仕組みの事をエスクローと呼びます。

上記では「商品」に例えましたが、サービス(デザインやさまざまな業務)の取引にも利用する事ができます。

エスクローという言葉の由来

「エスクロー(escrow)」は、もともと英語の法律用語で、「第三者が預かる」という意味合いを持っています。

語源をたどると、中世フランス語の「escroue(証書)」に由来するとされ、契約書や証書を、条件が整うまで第三者が保管する慣習から発展してきました。

つまり、エスクローの本質は中立的な第三者が、条件が満たされるまで責任を持つことにあります。

米国で広がったエスクローの考え方

エスクローが広く知られるようになった背景として、米国、特にカリフォルニア州の不動産取引があります。

米国では、個人同士が不動産を売買することが一般的で、高額な取引を安全に進めるために、エスクロー会社が間に入る形が定着してきました。

現在のカリフォルニア州では、不動産売買においてエスクローを利用するのが標準的な流れとなっています。

これは「制度として必須」というより、使わない方がリスクが高い、という共通認識が積み重なった結果だといえます。

日本におけるエスクローの位置づけ

日本では、エスクローという言葉自体がまだ馴染み深いとは言えません。

現状、多くのエスクローサービスは収納代行サービスに近い位置づけで運営されており、金融庁が公開している2025年度の資金決済法改正の資料において、エスクローサービスは規制対象外とされています。

これは、「規制が不要」という意味ではなく、現行の枠組みの中で対応可能な仕組みとして認識されている、という理解が近いように思います。

エスクローの活用事例

エスクローは、すでにさまざまな場面で使われています。

- 個人間売買(中古品・高額商品の取引)

- フリマアプリ

- クラウドソーシング

- オンラインオークション

- コンビニでの電気代等の支払い

- 不動産売買

- M&A(企業買収・事業譲渡)

意識していないだけで、実は身近なところに存在している仕組みでもあります。

なぜ今、エスクローが注目されているのか

働き方や取引の形は、ここ数年で大きく変わりました。

- フリーランスや個人事業主、副業の増加

- 個人間取引の一般化

- オンライン完結の仕事の増加

一方で、支払いの流れは昔の感覚のまま残っている部分が多い。

未払いが起きる可能性を抱えたまま取引をすることが、「当たり前」とされてきた時代から、少しずつ違和感を持つ人が増えてきているように感じます。

- 信頼だけに頼らない

- 当事者同士が直接対峙しなくても済む

- 取引の前に不安を減らす

エスクローは、取引の安全性を高めるための便利な仕組みのひとつです。

仕事を始める前に、支払い方法について見直すきっかけにはなると思います。

その視点を持つだけでも、仕事やお金との向き合い方は少し変わるかもしれません。